E-Tax Invoice คืออะไร

E-Tax Invoice คืออะไร

ใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) คือ ใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้ ที่กรมสรรพากรมีการพัฒนาขึ้นมาใช้แทนเอกสารแบบกระดาษหรือ Tax Invoice ที่เราใช้งานกันอยู่ทั่วไป โดยปรับเปลี่ยนข้อมูลให้อยู่ในรูปแบบอิเล็กทรอนิกส์ 100% และกำหนดให้ต้องลงลายมือชื่อดิจิทัล (Digital Signature) หรือมีการประทับรับรองเวลา (Time Stamp) ด้วยระบบ e-Tax Invoice by Email จึงจะเป็นเอกสารอิเล็กทรอนิกส์ที่สมบูรณ์ถูกต้อง

ความแตกต่างจาก Tax Invoice : เป็นเอกสารที่มีวัตถุประสงค์ในการใช้งานเหมือนกัน ต่างกันที่รูปแบบของเอกสาร Tax Invoice ใช้งานในรูปแบบกระดาษ และ e-Tax Invoice ใช้งานในรูปแบบอิเล็กทรอนิกส์ รวมถึงต้องมีลายมือชื่อดิจิทัล (Digital Signature) หรือมีการประทับรับรองเวลา (Time Stamp) เพื่อยืนยันตัวตนและความถูกต้องของข้อมูลด้วย

E- Receipt คืออะไร

ใบรับอิเล็กทรอนิกส์ (e-Receipt) คือ ใบรับหรือใบเสร็จรับเงิน ที่จัดทำข้อมูลให้อยู่ในรูปแบบอิเล็กทรอนิกส์ ซึ่งต้องลงลายมือชื่อดิจิทัล (Digital Signature) ด้วยวิธีการที่กรมสรรพากรกำหนด เช่นเดียวกันกับใบกำกับภาษีอิเล็กทรอนิกส์

วัตถุประสงค์การนำมาใช้

- รองรับการทำธุรกิจกรรมอิเล็กทรอนิกส์

- สร้างความเชื่อมั่นในการใช้เอกสารอิเล็กทรอนิกส์

- รองรับโครงการระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ ซึ่งอยู่ภายใต้แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment Master Plan)

- ลดต้นทุนค่าใช้จ่ายและการบริหารจัดการภาครัฐและเอกชน

- กำหนดมาตรฐานในการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์

หน้าที่ของผู้ออกใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์

- จัดทำใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ตามที่กรมสรรพากรกำหนด

- ส่งมอบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ให้ผู้ซื้อสินค้าและผู้รับบริการ

- นำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ให้กรมสรรพากรตามระยะเวลาที่กำหนด

- เก็บรักษาข้อมูลอิเล็กทรอนิกส์ตามที่กฎหมายกำหนด

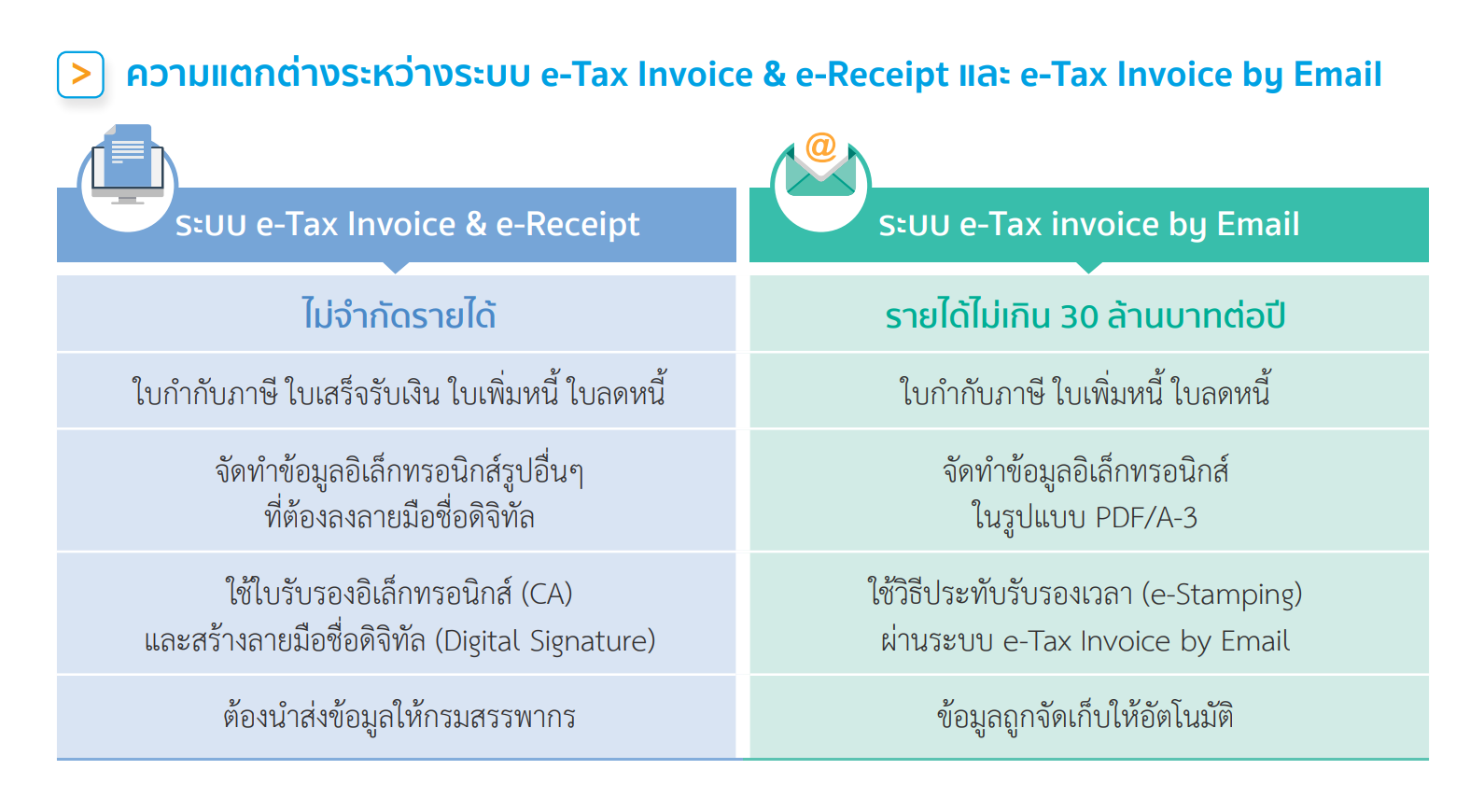

รูปแบบของใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์

สำหรับรูปแบบการจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์ มีด้วยกัน 2 รูปแบบ ดังนี้

[ภาพประกอบจาก กองบริหารการเสียภาษีทางอิเล็กทรอนิกส์ กรมสรรพากร]

1. e-Tax Invoice & e-Receipt

ผู้ประกอบการ ร้านค้า ที่จดทะเบียนภาษีมูลค่าเพิ่ม หรือผู้มีหน้าที่ออกใบกำกับ (ไม่จำกัดรายได้) จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์ ที่มีการลงลายมือชื่อดิจิทัล (Digital Signature) ส่งให้ผู้ซื้อสินค้าหรือบริการ และมีหน้าที่นำส่งข้อมูลให้กรมสรรพากรผ่านช่องทางที่กำหนด ภายในวันที่ 15 ของเดือนภาษีถัดไป

ช่องทางนำส่งที่สรรพากรกำหนด*

- Host to Host นำส่งข้อมูลผ่านระบบนำส่งที่ร้านค้าเชื่อมต่อกับกรมสรรพากรโดยตรง

- Web Upload นำส่งข้อมูลด้วยวิธีการอัปโหลดผ่านเว็บไซต์กรมสรรพากร

- Service Provider นำส่งข้อมูลผ่านผู้ให้บริการที่มีคุณสมบัติตามที่กำหนด

เอกสารที่จัดทำในรูปแบบอิเล็กทรอนิกส์

- ใบกำกับภาษี (เต็มรูป) ตามมาตรา 86/4 แห่งประมวลรัษฎากร

- ใบกำกับภาษี (อย่างย่อ) ตามมาตรา 86/6 แห่งประมวลรัษฎากร

- ใบเพิ่มหนี้ ตามมาตรา 86/9 แห่งประมวลรัษฎากร

- ใบลดหนี้ ตามมาตรา 86/10 แห่งประมวลรัษฎากร

- ใบรับ (ใบเสร็จรับเงิน) ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร

จัดทำเป็นข้อมูลอิเล็กทรอนิกส์ เช่น PDF, PDF/A-3, XML หรืออื่น ๆ โดยต้องลงลายมือชื่อดิจิทัล (Digital Signature) ด้วยใบรับรองอิเล็กทรอนิกส์ของผู้ประกอบการหรือร้านค้า

ขั้นตอนการจัดทำและนำส่งใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์

- ร้านค้าต้องจัดหาใบรับรองอิเล็กทรอนิกส์ จากผู้ให้บริการออกใบรับรองอิเล็กทรอนิกส์ (Certification Authority: CA) ที่มีความน่าเชื่อถือ ซึ่งปัจจุบันผู้ออกใบรับรองอิเล็กทรอนิกส์ มี 2 ราย ได้แก่

- บริษัท ไทยดิจิทัล ไอดี จำกัด (www.thaidigitalid.com)

- บริษัท อินเทอร์เน็ตประเทศไทย จำกัด (มหาชน) (https://ca.inet.co.th)

- ร้านค้าลงทะเบียนผ่านโปรแกรมลงทะเบียนและตรวจสอบลายมือชื่อดิจิทล (Ultimate Sign & Viewer)

- จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์ ที่ลงลายมือชื่อดิจิทัลแล้วให้แก่ผู้ซื้อสินค้าหรือบริการด้วยวิธีการทางอิเล็กทรอนิกส์

- จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ / ใบรับอิเล็กทรอนิกส์ ในรูปแบบ XML File และลงลายมือชื่อดิจิทัล นำส่งให้สรรพากรตามช่องทางที่กำหนด*

- ติดตามและตรวจสอบผลการนำส่งข้อมูล ที่ระบบ Tracking

- จัดเก็บรักษาข้อมูลอิเล็กทรอนิกส์ให้ถูกต้องปลอดภัยตามที่กฎหมายกำหนด

การส่งมอบให้แก่ผู้ซื้อสินค้าหรือบริการ

ร้านค้าสามารถส่งมอบได้ 2 วิธี คือ

- กรณีลูกค้าขอรับเป็นอิเล็กทรอนิกส์ สามารถจัดส่งด้วยวิธีการทางอิเล็กทรอนิกส์ตามที่ได้พูดคุยตกลงไว้ เช่น ส่งผ่านทางอีเมลไปให้ลูกค้า

- กรณีลูกค้าขอรับเป็นกระดาษ สามารถจัดพิมพ์เอกสารออกมาเป็นกระดาษและจัดส่งถึงลูกค้าได้เช่นกัน โดยต้องแสดงข้อความบนเอกสารว่า “เอกสารนี้ได้จัดทำและส่งข้อมูลให้แก่กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” ซึ่งลูกค้าจะต้องจัดเก็บเอกสารนี้ไว้ในรูปแบบกระดาษ

2. e-Tax Invoice by Email

ผู้ประกอบการ ร้านค้า จดทะเบียนภาษีมูลค่าเพิ่มที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี และยังไม่พร้อมเข้าสู่ระบบการจัดทำในรูปแบบ e-Tax Invoice & e-Receipt สามารถจัดทำเอกสารใบกำกับภาษีอิเล็กทรอนิกส์ให้อยู่ในรูปแบบของ PDF/A-3 ส่ง Email ถึงผู้ซื้อสินค้าหรือบริการ พร้อมสำเนา CC ไปยังระบบกลาง (csemail@etax.teda.th) เพื่อให้ระบบประทับตรารับรองเวลา (Time Stamp) ซึ่งระบบจะนำส่งข้อมูลที่ประทับตรารับรองเวลาแล้วให้แก่ผู้ซื้อและผู้ขายเพื่อเก็บไว้เป็นหลักฐาน และนำส่งข้อมูลให้กรมสรรพากรแบบอัตโนมัติ

ขอขอบคุณข้อมูลดีๆ จากเวปหลักของเรา #LnwShop

รู้ก่อนใช้จริง! e-Tax Invoice คืออะไร แตกต่างจาก Tax Invoice ยังไง? ใช้ทำอะไรได้บ้าง? | บล็อกเทพ Blog.Lnw.co.th

ธ.ไทยพาณิชย์

ธ.ไทยพาณิชย์

อีเมล : mmhonline@outlook.co.th

TOP เลื่อนขึ้นบนสุด